Аттракцион невыгодной щедрости: сколько можно получить с процентов на остаток на карте?

«Тинькофф» больше не начисляет процент на остаток по картам всем клиентам. Теперь в акции участвуют только владельцы платных подписок Tinkoff Pro и Tinkoff Premium. Сейчас многие банки страны закрывают промо-акции, потому что теряют доходы из-за санкций. Например, чистая прибыль «Сбербанка» по итогам 2022-го сократилась на целых 75%. Весь банковский сектор РФ потерпел убыток в 1,5 трлн руб. только за первую половину прошлого года. Мы решили разобраться, стоит ли на этом фоне покупать в банках платные подписки, насколько выгодно сейчас пользоваться кэшбэком и процентом на остаток и как долго такие акции еще будут с нами.

Как работают процент на остаток и кэшбэк?

Процент на остаток (ПНО) — это одно из условий пользования дебетовой картой. Карты с ПНО еще называют доходными, потому что они дают владельцу ежемесячный пассивный заработок. Ставки по таким акциям в РФ составляют от 1% до 9% годовых в разных банках. Объем выплаты может рассчитываться по-разному:

· По минимальному остатку. Каждый месяц банк фиксирует день, в который на карте оставалось меньше всего денег. Размер годовой ставки делится на 12 (за каждый месяц) и умножается на сумму минимального остатка.

· По средней сумме остатка. Банк ежедневно фиксирует сумму на карте, потом складывает результаты и делит их на количество дней расчетного периода (как правило, месяц). Проценты по ежемесячной ставке выплачиваются с полученного среднего значения.

· По ежедневному остатку. Проценты начисляются за остаток на каждый день. Чтобы рассчитать ежедневную ставку, банки делят годовую на 365.

Кэшбэк — это вознаграждение от банка за покупки по его карте. Его начисляют деньгами или специальными бонусами, которые можно потратить у партнеров банка. Как правило, кэшбэк выплачивается только за покупки в ограниченном числе компаний. Некоторые банки предлагают небольшой кэшбэк (1-3%) на любые траты и повышенный — за траты у партнеров. Ставки повышенного кэшбэка могут достигать 15% и даже 30%.

Банки вводят ПНО и кэшбэк, чтобы больше людей пользовались их картами. Кредитным организациям выгодно, что люди держат деньги на их счетах и оплачивают с них покупки. После каждой транзакции по карте банк, который ее выпустил (эмитент), получает небольшую сумму (эквайринговую комиссию) за то, что помог обработать платеж. Чем больше людей пользуются картами банка, тем больше его доходы с комиссий.

Насколько это выгодно?

Кэшбэк — это своего рода скидка. Он в любом случае принесет выгоду, поскольку картами пользуются почти все. Правда, сильно сэкономить на кэшбэке довольно сложно. Размер кэшбэка, как правило, мал, а повышенный не выдают на крупные траты: оплату аренды или коммуналки. Чтобы получить максимальную выгоду, нужно делать покупки только у партнеров банка и расплачиваться только одной картой.

Процент на остаток — приятный бонус, но его нельзя считать средством сбережения. Ставка по нему не такая высокая, как, например, по вкладам, а доход ограничен. Многие банки вводят максимальную сумму остатка, с которой выплачиваются проценты, и требуют, чтобы с карты ежемесячно тратилась определенная сумма. Нельзя забывать и о плате за обслуживание, которая может не окупиться даже с ПНО.

Чтобы заработать на ПНО, важно всегда держать на карте крупную сумму. Тогда при любой схеме расчета ставки вы будете получать стабильные выплаты. Это больше подходит тем, кто хочет всегда иметь свободные средства, хотя не пользуется ими. Для них доходные карты привлекательные вкладов, с которых часто нельзя вывести средства.

Будут ли банки и дальше затягивать пояса?

Ухудшение условий в банках РФ — не новый тренд. Еще весной кредитные организации массово снижали кэшбэк. Дело не только в санкциях: 18 апреля 2022-го ЦБ снизил эквайринговую комиссию, то есть банки стали получать меньше от транзакций. Летом из-за токсичности доллара и евро некоторые банки ввели дополнительные сборы за обслуживание валютных депозитов. Хранить валюту на счетах для них стало невыгодно, а из-за падения импорта тратить ее было не на что.

Хотя пик проблем российских банков уже прошел, некоторые из них, возможно, будут и дальше сокращать программы лояльности. В первую очередь это касается небольших частных банков. Запас прочности крупных госбанков гораздо выше, поэтому у них есть возможность привлекать клиентов с помощью ПНО и кэшбэка.

Что делать, если банк отменил ПНО?

Разберем на примере «Тинькофф». Чтобы сохранить прежние условия (ПНО + кэшбэк), его клиентам придется покупать платную подписку или переходить в другой банк с бесплатным обслуживанием. Иначе платить за обслуживание карты все равно придется, но процент на остаток они получать не будут.

Второй путь кажется логичнее, однако найти карту с теми же условиями оказывается непросто. Банковские агрегаторы показывают менее 40 банков, которые предлагают карты с ПНО, кэшбэком и без платы за обслуживание. Ни одна из таких карт не выпускается крупнейшими банками вроде Сбербанка, ВТБ или «Альфы», причем около трети из них — пенсионные или социальные, то есть подойдут не всем. Кэшбэк и ПНО по универсальным картам из списка варьируются на уровне 1-3% годовых. Условия по социальным и пенсионным картам лучше: до 8% на остаток и до 30% кэшбэка (по-видимому, на избранные категории).

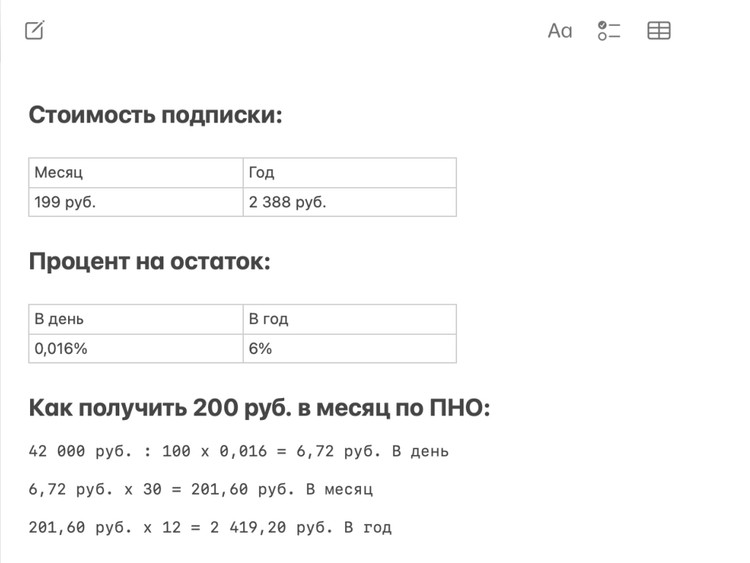

Вернуть процент на остаток в «Тинькофф» можно, купив подписку Pro за 199 руб. в месяц или 2 388 руб. в год. Владельцы подписки могут получать на остаток до 6% годовых. «Тинькофф» рассчитывает ПНО по ежедневному остатку, поэтому за каждый день начисляется 0,016% от суммы на карте. Это значит, что плата за обслуживание отобьется, если в среднем каждый день на счету будет плюс-минус 42 тыс. руб. Тем, кто не держит столько денег на карте, покупать подписку, будет невыгодно.

Может, лучше просто держать деньги под матрасом?

Нет.

━━━━━

Степан Липатов