Ключевую ставку подняли до 15%. Как это отразится на нашей жизни?

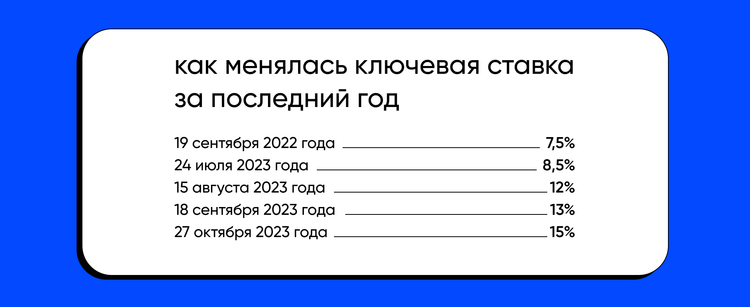

Центральный банк РФ принял решение поднять ключевую ставку сразу на несколько пунктов — с 13% до 15%, хотя эксперты ожидали более плавного повышения. В августе текущего года ставка стала двузначной впервые с февраля 2022-го, когда регулятор повысил ее сразу до 20% на фоне введения санкций в отношении России. Теперь же ЦБ снова поднял ее сразу на два пункта. Что такое ключевая ставка и как она влияет на нашу жизнь — в нашем материале.

Что такое ключевая ставка?

Если говорить максимально простым языком, это стоимость денег. Ключевая ставка — минимальный процент, под который Центральный банк дает кредиты коммерческим банкам и под который последние могут положить деньги на хранение в ЦБ. Прежде чем выдать какую-то сумму в кредит человеку, банк должен сначала сам взять ее в кредит у Центрального банка.

Например, теперь «Сбер» или ВТБ могут взять кредит у Центробанка только под 15% годовых. Соответственно, выдать вам кредит они могут тоже не меньше, чем под 15%, но поскольку ни один коммерческий банк не станет работать себе в убыток или без прибыли, процентная ставка будет выше.

Обычно решение по ключевой ставке принимает совет директоров Банка России в ходе заседания. Они проводятся восемь раз в год по заранее определенному графику. Бывают опорные заседания (их проводят раз в квартал и по итогам готовят доклад о кредитно-денежной политике) и промежуточные.

Для чего нужна ключевая ставка и зачем ее повышать?

С помощью ключевой ставки Центробанк может контролировать уровень инфляции. Для России установлен оптимальный уровень на отметке в 4%. Если уровень инфляции существенно растет, ключевую ставку поднимают, чтобы скорректировать показатель. Кроме того, ставку могут снизить, если уровень инфляции слишком низкий, что тоже негативно влияет на экономику.

Грубо говоря, если ключевая ставка низкая, это значит, что деньги стоят дешево. Юридические и физические лица начинают активнее брать кредиты, экономика развивается, но есть риск роста инфляции — из-за дешевизны денег может стать слишком много.

Например, банки активно начинают покупать иностранную валюту, и российский рубль закономерно падает, потому что его на рынке становится слишком много. Центробанк в ответ повышает ключевую ставку, что делает валютную торговлю менее выгодной, рубль выкупают обратно с рынка, и его курс приходит в норму.

Если ключевая ставка высокая, это означает закономерный рост доходности с банковских вкладов и облигаций — людям становится выгоднее и интереснее инвестировать свои деньги в эти инструменты. Одновременно растут ставки по кредитам, что делает их, наоборот, менее привлекательными. Из-за этого снижается число заявок на кредит, а, значит, и покупок товаров и услуг в кредит. Как итог, рынок получает небольшое падение спроса и замедление роста цен.

Можно на пальцах, в чем отличие высокой ставки от низкой?

При высокой ставке:

- растут ставки по кредитам и ипотеке;

- растут ставки по банковским депозитам;

- снижается покупательская способность;

- замедляется экономика и производство;

- снижается инфляция.

При низкой ставке:

- снижаются ставки про кредитам и ипотеке;

- снижаются ставки по банковским депозитам;

- растет покупательская способность;

- ускоряется экономика и производство;

- растет инфляция.

Как ЦБ прокомментировал повышение ключевой ставки?

Глава Центрального Банка Эльвира Набиуллина сказала, что текущие темпы инфляции оказались выше ожиданий, поэтому было принято решение о повышении ключевой ставки — регулятор ожидал темпы на уровне 6-7%, а по факту она оказалась на отметке 7-7,5%. По ее словам, пик роста цен Россия прошла в третьем квартале, далее инфляция будет замедляться, но в годовом выражении пик придется на весну следующего 2024 года, скорее всего, именно тогда потребители заметят рост цен.

Вырастет ли ключевая ставка до конца года еще, представители ЦБ однозначно не сказали, однако в прогнозе указан показатель 15-15,2%, а это значит, что на последнем в году декабрьском заседании Банк может еще раз ее повысить. Набиуллина подтвердила эту информацию, по ее словам на заседании по ключевой ставке 15 декабря ее либо оставят на текущем уровне, либо еще раз увеличат.

Касательно прогнозов по снижению ключевой ставки Набиуллина заявила, что регулятор рассмотрит такой вариант только после того, как увидит устойчивое снижение инфляции. По базовому прогнозу ЦБ, это может произойти уже в следующем году, однако если случится отклонение от сценария, Центробанк будет вынужден учесть это в кредитно-денежной политике и продолжить курс на повышение.

Как отреагировал рынок на последнее повышение ставки?

Если в августе после повышения ключевой ставки рубль был волатилен — от 96 руб. за доллар он подешевел до 98, тогда казалось, что должного эффекта не случилось. Эксперты рынка высказывали мнение, что, скорее всего, это было связано с тем, что некоторые игроки ожидали дополнительных решений ЦБ.

В этот же раз рубль отреагировал более уверенным укреплением на решение Центробанка — доллар на бирже моментально упал ниже 93, евро опустился на торгах до отметки в 98,3 руб. Пока делать долгосрочные прогнозы касательно будущего рубля рано, но после нового повышения ключевой ставки однозначно наметилась тенденция на рост.

Кроме того, российские банки еще на прошлой неделе начали повышать ставки по вкладам в преддверии повышения ключевой ставки. Так, за неделю с 16 по 20 октября ставки повысили 16 банков из топ-50 по всей России, в том числе «Сбер», «Альфа-Банк», «Газпромбанк» и банк «Открытие». В среднем доходность по вкладам достигает 12% у основных игроков рынка, в основном банки улучшают проценты по вкладам на 6-12 месяцев. Вероятно, с повышением ключевой ставки продолжат расти и ставки по вкладам (а заодно и по кредитам).