Самозапрет на кредиты в 2026 году: как работает защита от лишних займов?

Самозапрет на кредиты в 2026 году — это законный способ запретить банкам и микрофинансовым организациям выдавать на ваше имя потребительские кредиты и микрозаймы. Механизм заработал с 1 марта 2025 года, оформляется через «Госуслуги» и МФЦ и фиксируется в вашей кредитной истории. При действующем запрете кредитор обязан отказать в выдаче обычного потребительского кредита или займа. Подробнее — в «Постньюс».

Самозапрет на кредиты: что это такое и зачем он нужен?

Самозапрет на кредиты — это добровольное ограничение, которое человек может установить для запрета банкам и микрофинансовым организациям выдавать ему новые потребительские кредиты. Это как предупреждает спонтанные решения, так и защищает от мошенников. Информация о запрете попадает в кредитную историю, а действует он ровно до тех пор, пока человек не решит его отменить.

Важно понимать, что самозапрет никак не связан с уже существующими долгами. Если кредиты оформлены раньше, по ним по-прежнему нужно платить. Запрет влияет только на новые потребительские кредиты и микрозаймы.

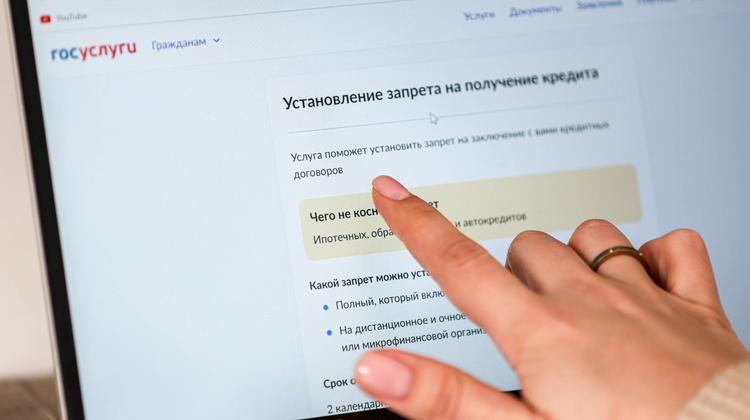

На какие кредиты распространяется запрет, а на какие — нет?

На какие кредиты действует самозапрет:

- потребительские кредиты наличными;

- кредитные карты и овердрафты;

- POS-кредиты ;

- микрозаймы.

На какие продукты запрет не распространяется:

- ипотека под залог жилья;

- автокредиты под залог автомобиля;

- основные образовательные кредиты с господдержкой, когда деньги уходят сразу вузу;

- действующие кредиты и уже выданные кредитные карты.

Это принципиально: самозапрет на кредиты в 2026 году блокирует именно рисковые для мошенничества и импульсивных решений продукты. А крупные целевые займы, где есть залог или господдержка, закон сознательно не трогает.

Как оформить самозапрет через «Госуслуги»: пошаговая инструкция

Для этого вам нужны только подтвержденная учетная запись на «Госуслугах» и указанный в личном кабинете индивидуальный номер налогоплательщика (ИНН).

Шаг 1. Зайдите на «Госуслуги» под своей учетной записью.

Шаг 2. В поиске в приложении/на портале наберите «самозапрет на кредиты» или «запрет на получение кредита».

Шаг 3. Выберите услугу «Самозапрет на заключение договоров потребительского кредита (займа)».

Шаг 4. Выберите условия полный запрет (во всех банках и МФО, онлайн и в офисе) или частичный запрет (например, только МФО или только дистанционные заявки).

Шаг 5. Подтвердите заявление электронной подписью (УНЭП/УКЭП) и отправьте.

Шаг 6. Дождитесь уведомления, что сведения внесены в кредитную историю.

Альтернатива — оформить самозапрет на кредиты в МФЦ: прийти в любое отделение с паспортом и ИНН, заполнить бумажное заявление по шаблону, а дальше центр сам передаст данные в Бюро кредитных историй.

Сколько действует самозапрет и как он продлевается?

Самозапрет действует бессрочно — пока вы сами его не снимете.Важно помнить несколько технических деталей:

- запись о запрете попадает в кредитную историю в течение одного-двух дней;

- запрет начинает действовать на следующий день после внесения записи;

- если подать заявление поздно вечером, сроки сдвигаются на следующий календарный день.

Если вы хотите, чтобы самозапрет действовал ограниченное время, это можно отразить в параметрах или просто заранее запланировать дату снятия запрета и подать новое заявление — формально закон позволяет устанавливать и снимать запрет сколько угодно раз.

Как снять самозапрет на кредиты досрочно?

Это можно сделать вновь через «Госуслуги» или лично через МФЦ.

При выборе первого варианта шаги похожи:

- Авторизуйтесь на портале.

- Введите в поиске «снятие самозапрета на кредиты».

- Откройте услугу «Снятие запрета на получение кредита».

- Заполните заявление и подтвердите его электронной подписью.

- Дождитесь уведомления, что запись о снятии внесена в кредитную историю.

Здесь работает «период охлаждения»: снятие самозапрета на кредит вступает в силу на второй день после внесения записи. Это время специально заложено, чтобы человек успел передумать, если на него давят мошенники.

Если электронной подписи нет, проще действовать через МФЦ: подать бумажное заявление и дождаться, когда банк увидит новые данные в бюро.

Стоит ли оформлять самозапрет: плюсы и минусы

Плюсы:

- мощная защита от кредитного мошенничества;

- защита от импульсивных займов и «микрофинансовой» зависимости;

- банк при действующем запрете просто не сможет выдать вам потребительский кредит, даже если вы передумали в последний момент;

- если кредитор все-таки выдал займ при действующем запрете, он не вправе требовать его возврата — закон в этом случае на стороне гражданина.

Минусы:

- для крупных покупок через потребительский кредит (а не ипотеку или автокредит) запрет может помешать, придется сначала его снять;

- нужен небольшой запас времени: снятие не срабатывает мгновенно;

- людям с хорошей финансовой дисциплиной запрет может быть просто не нужен.

Влияет ли самозапрет на кредитную историю?

Самозапрет вносится в кредитную историю, но это не просрочка и не реструктуризация долга. Сам факт запрета сам по себе не портит рейтинг так, как это делает просроченный кредит. Банки видят, что гражданин сознательно ограничил себе доступ к займам, и многие эксперты трактуют это скорее как признак финансовой грамотности, а не слабости. Негативно на историю влияет не сам запрет, а старые долги, просрочки и нарушения по уже действующим договорам.

В итоге самозапрет просто фиксирует ваш осознанный выбор и помогает банкам не выдавать вам новые потребительские кредиты без необходимости.