Пир на один день, платежи на три года: сколько стоит свадьба и стоит ли брать на неё кредит

Свадебные фотографии останутся на всю жизнь, а кредит за банкет — как минимум на несколько лет. В 2026 году даже довольно скромное торжество может обойтись в сотни тысяч рублей, а праздник с рестораном, ведущим, фотографом и несколькими десятками гостей легко переваливает за миллион.

На этом фоне кредит кажется простым решением: не откладывать свадьбу, сразу оплатить площадку и подрядчиков, а потом понемногу возвращать деньги банку. Но при нынешних ставках молодожёны рискуют потратить на один праздничный день сумму, сопоставимую с первоначальным взносом за квартиру, и продолжить расплачиваться уже после первой годовщины.

Разбираемся, сколько стоит свадьба в 2026 году, на каких расходах можно сэкономить и когда кредит на торжество превращается в слишком дорогой свадебный подарок самим себе.

Сколько стоит свадьба в 2026 году

Официальная регистрация брака остаётся самой дешёвой частью мероприятия. Госпошлина за заключение брака и выдачу свидетельства составляет 350 рублей. Её оплачивает один из заявителей.

Дальнейший бюджет зависит уже не от государства, а от количества гостей, города, сезона, площадки и представлений пары об идеальной свадьбе.

Единой «средней стоимости свадьбы» для всей России фактически не существует. Можно расписаться и поужинать с родителями, уложившись в несколько десятков тысяч рублей. А можно пригласить 50 человек, арендовать загородную площадку, заказать декор и развлекательную программу — и не уложиться даже в несколько миллионов.

По оценкам участников свадебного рынка, самостоятельная организация небольшого праздника позволяет уложиться примерно в 300–500 тысяч рублей. Свадьба с полноценной организацией через агентство в 2026 году обычно начинается от 1,5–2 миллионов. Камерное мероприятие на 20–30 гостей оценивается примерно в 1,5 миллиона рублей, а праздник на 50–70 человек — в 2,5–4 миллиона. Эти суммы не являются обязательным тарифом: речь идёт о свадьбах с рестораном, оформлением, ведущим, фотографом и развлекательной программой.

В Москве скромная свадьба на 50 гостей может стоить около 1,7 миллиона рублей. В Санкт-Петербурге аналогичный расчёт даёт примерно 1,2 миллиона. В Екатеринбурге бюджет торжества на 50 человек находится ориентировочно в диапазоне от 800 тысяч до 1,8 миллиона рублей.

В южных регионах России нижняя граница полноценной свадьбы также приблизилась к миллиону. В Ростовской области и Краснодарском крае организаторы называют бюджеты от 1 миллиона рублей, в Ставропольском крае — около 1,5 миллиона. Только ресторан может потребовать от 350 до 700 тысяч рублей, а средняя стоимость меню составляет примерно 5–6 тысяч рублей на одного гостя без алкоголя и дополнительных сборов.

Из чего складывается свадебный бюджет

Главная статья расходов — банкет. На ресторан, еду, обслуживание и аренду площадки может уйти от 40 до 50% всего бюджета. При этом цена в меню нередко оказывается лишь началом расчёта.

К стоимости блюд могут добавляться сервисный сбор, аренда зала, пробковый сбор за принесённый алкоголь, дополнительное оборудование и плата за продление мероприятия. Поэтому предложение «от 5000 рублей на человека» ещё не означает, что ужин для 50 гостей обойдётся ровно в 250 тысяч.

Примерное распределение расходов выглядит так:

— банкет и площадка — 40–50% бюджета;

— декор и флористика — 15–20%;

— фотограф и видеограф — 10–15%;

— ведущий, диджей и музыкальное оборудование — около 10%;

— одежда, обувь и аксессуары жениха и невесты — 5–10%;

— торт, алкоголь, транспорт и другие расходы — ещё около 10%;

— организатор или координатор — 10–15%, если пара привлекает агентство.

Отдельно придётся заложить деньги на обручальные кольца, стилиста, макияж, букет невесты, приглашения, номер в отеле, подарки гостям и непредвиденные траты. Именно эти небольшие на первый взгляд позиции часто увеличивают первоначальный бюджет ещё на 10–20%.

Сколько может стоить свадьба на 40 человек

Возьмём не роскошный, но и не предельно экономный вариант в крупном региональном городе.

Банкет по 6000 рублей на человека обойдётся в 240 тысяч рублей. Ещё примерно 50–70 тысяч могут потребоваться на алкоголь, сервисные сборы и дополнительные часы аренды.

Фотограф и короткая видеосъёмка — около 100–150 тысяч рублей. Ведущий и диджей — ещё 100–150 тысяч. Минималистичный декор — от 100–150 тысяч. Одежда, обувь и подготовка образов пары — около 100–200 тысяч, в зависимости от брендов и того, покупаются наряды или арендуются.

Торт, транспорт, букет, приглашения и другие мелкие расходы потребуют ещё примерно 70–100 тысяч рублей.

Даже без свадебного агентства итоговый бюджет такой свадьбы может составить 800 тысяч — 1 миллион рублей. Если добавить сложный декор, видеографа на полный день, популярного ведущего или дорогую площадку, сумма быстро вырастет ещё на несколько сотен тысяч.

Почему свадебные расходы так легко выходят из-под контроля

У свадебного бюджета есть неприятная особенность: почти каждое отдельное улучшение кажется не слишком дорогим.

Добавить видеографа — ещё 80 тысяч. Заменить простые цветы на более эффектные — ещё 50 тысяч. Заказать красивую арку — ещё 70 тысяч. Продлить работу ведущего и фотографа — ещё 30–40 тысяч. Позвать десять дополнительных гостей — ещё как минимум 60–100 тысяч с учётом еды, напитков и увеличения остальных расходов.

Пара постепенно соглашается на десятки таких доплат, и бюджет, который начинался с 500 тысяч рублей, незаметно приближается к миллиону.

Особенно часто расходы растут, когда деньги подрядчикам вносятся частями. Площадке переводят депозит, фотографу — предоплату, платье оплачивают отдельно. Общая сумма перестаёт восприниматься как единое целое.

Поэтому до подписания договоров полезно собрать все расходы в одной таблице и сразу добавить резерв не менее 10%. Если предполагаемая свадьба стоит 900 тысяч рублей, безопаснее исходить из того, что фактические траты могут приблизиться к миллиону.

Стоит ли брать кредит на свадьбу

Главный аргумент против кредита прост: свадьба не создаёт актива и не приносит дохода. После праздника у пары не появляется квартира, автомобиль или оборудование для работы. Остаются впечатления, фотографии и обязательство каждый месяц перечислять деньги банку.

По данным Финуслуг, в июне 2026 года средняя ставка по потребительским онлайн-кредитам составляла около 26% годовых. Средняя ставка по необеспеченным кредитам в двадцати крупных банках была ещё выше — 33,24%. Для конкретного заёмщика условия могут отличаться в зависимости от дохода, кредитной истории, страховки и дополнительных услуг.

Ключевая ставка Банка России на 14 июля 2026 года составляет 14,25%, поэтому дешёвыми потребительские кредиты пока назвать нельзя.

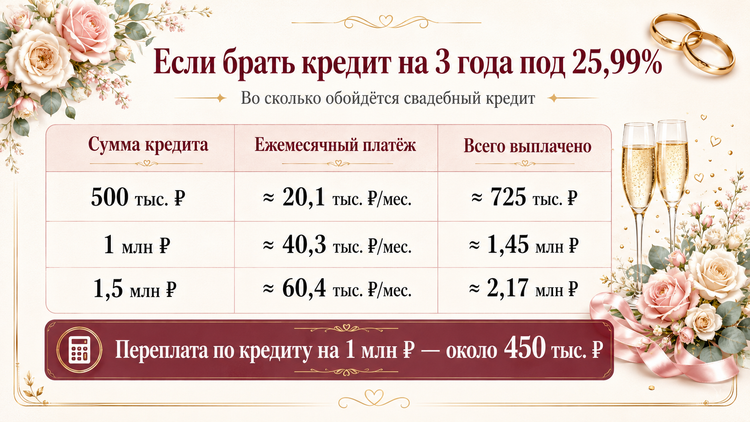

Посмотрим, во что превратится свадебный кредит по ставке 25,99% годовых, если взять его на три года.

При сумме 500 тысяч рублей ежемесячный платёж составит примерно 20,1 тысячи рублей. Всего банку придётся вернуть около 725 тысяч, то есть переплата приблизится к 225 тысячам рублей.

Кредит на 1 миллион рублей потребует платежа около 40,3 тысячи рублей в месяц. За три года пара отдаст банку примерно 1,45 миллиона рублей. Переплата составит около 450 тысяч.

При кредите на 1,5 миллиона рублей ежемесячный платёж достигнет примерно 60,4 тысячи рублей. Общая сумма выплат превысит 2,17 миллиона, а переплата составит около 675 тысяч рублей.

И это расчёт без просрочек, штрафов и дополнительных платных услуг. При ставке около 33% кредит на миллион рублей обойдётся уже примерно в 44 тысячи рублей в месяц, а переплата за три года приблизится к 593 тысячам.

Получается, свадьба стоимостью в миллион может фактически стоить семье почти полтора миллиона. За эту разницу можно было бы оплатить ремонт, несколько путешествий или сформировать финансовую подушку.

Когда кредит на свадьбу ещё можно рассматривать

Категорически запрещать любые кредиты было бы неправильно. У пары могут быть стабильные высокие доходы, накопления и возможность погасить долг досрочно.

Обсуждать заём можно, если не хватает небольшой части бюджета, например 100–200 тысяч рублей, а не всей суммы торжества. При этом после свадьбы у семьи должны остаться деньги как минимум на несколько месяцев обычной жизни.

Ежемесячный платёж не должен заставлять пару экономить на аренде жилья, лечении, продуктах или обязательных расходах. Банк России отдельно предупреждает о рисках для заёмщиков, у которых на выплаты по долгам уходит более половины дохода. При показателе долговой нагрузки выше 50% кредитор обязан сообщить клиенту о повышенном риске неисполнения обязательств.

Для семейного бюджета разумнее придерживаться ещё более строгого ограничения: все кредиты вместе не должны забирать более 20–30% стабильного ежемесячного дохода пары. Это не требование закона, а осторожный финансовый ориентир, который оставляет запас на непредвиденные расходы.

Допустим, общий доход будущих супругов составляет 200 тысяч рублей в месяц, у них нет других долгов, есть финансовая подушка, а свадебный кредит требует платежа в 15 тысяч. Такой заём потенциально управляем.

Но если пара зарабатывает 120 тысяч, уже выплачивает автокредит и собирается добавить свадебный платёж в 40 тысяч рублей, торжество лучше сократить или перенести.

Когда кредит на свадьбу брать точно не стоит

Первый тревожный сигнал — отсутствие накоплений. Если у пары нет денег даже на первоначальные расходы и непредвиденные ситуации, после свадьбы она останется не только с кредитом, но и без финансовой подушки.

Второй сигнал — расчёт на подарки гостей. Фраза «конвертами всё отобьём» звучит заманчиво, но заранее узнать итоговую сумму невозможно. Часть гостей подарит меньше ожидаемого, кто-то выберет подарок вместо денег, а некоторые приглашённые могут не прийти.

Подарки лучше считать приятным бонусом, а не источником погашения кредита.

Третий сигнал — попытка сохранить праздник «не хуже, чем у других». Кредит на более дорогую площадку, платье или декор ради фотографий в социальных сетях редко приносит удовлетворение, сопоставимое с несколькими годами выплат.

Четвёртый сигнал — нестабильная работа одного из партнёров. Доход семьи после свадьбы может измениться из-за переезда, беременности, болезни или потери работы. Платёж при этом никуда не исчезнет.

Наконец, не стоит брать кредит, если пара уже спорит из-за денег. Долг не решит конфликт, а перенесёт его в семейную жизнь вместе с процентами.

Как сократить стоимость свадьбы без ощущения дешёвого праздника

Самый эффективный способ экономии — сократить список гостей. Каждый приглашённый увеличивает не только ресторанный счёт. От количества людей зависят размер площадки, количество декора, вес торта, транспорт и иногда стоимость работы организаторов.

Свадьба на 20–30 близких человек может выглядеть уютнее и продуманнее, чем банкет на 70 гостей, половину из которых молодожёны видят раз в несколько лет.

Второй способ — выбрать пятницу, воскресенье или дату вне высокого сезона. По оценкам участников рынка, скидки подрядчиков в менее востребованные дни могут достигать 20%.

Третий способ — определить две или три действительно важные статьи. Например, пара хочет хорошего фотографа, вкусную еду и красивую площадку. Тогда можно отказаться от дорогой шоу-программы, многоуровневого декора и аренды премиального автомобиля.

Экономить одновременно на всём обычно не стоит. Гораздо лучше выбрать несколько приоритетов и убрать расходы, которые не имеют для пары личной ценности.

Также можно:

— арендовать свадебное платье или купить его на распродаже;

— заказать фотографа не на 10–12 часов, а только на регистрацию и начало банкета;

— отказаться от отдельного видеографа или заказать короткий ролик;

— заменить сложные цветочные композиции локальными сезонными цветами и свечами;

— выбрать ресторан с готовым интерьером, который не требует масштабного декора;

— провести регистрацию и ужин в одном месте, сэкономив на транспорте;

— отказаться от сувениров для гостей, бумажных приглашений и других необязательных деталей;

— самостоятельно организовать свадьбу, но нанять координатора только на день мероприятия.

Накопить заранее почти всегда выгоднее

Если откладывать по 40 тысяч рублей ежемесячно, за два года можно собрать 960 тысяч рублей без процентов банку. При кредите на миллион под 25,99% те же 40 тысяч придётся платить уже после свадьбы три года, а общая сумма выплат составит около 1,45 миллиона.

Разница — почти полмиллиона рублей.

Накопление даёт ещё одно преимущество: в процессе пара понимает, насколько комфортна для неё выбранная сумма. Если откладывать 40 тысяч каждый месяц оказывается слишком тяжело, выплачивать сопоставимый кредитный платёж будет не легче.

При этом не обязательно переносить брак на несколько лет. Можно официально зарегистрировать отношения сейчас, устроить небольшой ужин для близких, а крупный праздник провести позже — или вовсе потратить накопленные деньги на более важную общую цель.

Так стоит ли брать кредит на свадьбу

В большинстве случаев брать крупный потребительский кредит на свадьбу невыгодно. Праздник стоимостью в миллион рублей при нынешних ставках может обойтись фактически в 1,45–1,6 миллиона. Причём платить за него придётся ещё несколько лет после того, как торт будет съеден, фотографии опубликованы, а гости разъедутся.

Небольшой заём может быть оправдан, если пара занимает лишь недостающую часть, имеет стабильный доход, финансовую подушку и планирует досрочное погашение. Но кредит на всю свадьбу, особенно без накоплений, — слишком рискованное начало семейной жизни.

Хорошая свадьба определяется не количеством цветов, артистов и гостей, а тем, насколько комфортно чувствуют себя сами молодожёны. Иногда лучший свадебный подарок будущей семье — не банкет на сто человек, а отсутствие платежа, который будет приходить каждого месяца ещё три года.